節后歸來,漲價信息就開始在化工圈開啟了各種刷屏模式,“再調1000、4000!”“暴漲40%、150%!”“一飛沖天!” “創歷史新高!”上漲產品層出不窮,漲幅之大不斷刷新,以至于報價要實時來算,實單為準,分分鐘都在漲漲漲!各大工廠調價函頻頻曝光,日日更新,原油-化工產業鏈一騎絕塵,再創歷史新高點!

春節期間國內疫情有效控制,節后經濟復蘇的預期增強,且國際油價走高給國內化工市場提供助力劑,此時,美國極寒天氣沖擊當地的煉油及相關化工品生產裝置運行,化工生產陷入癱瘓狀態,據悉,已有超過50家石油和化工廠關停,陶氏化學、塞拉尼斯、臺塑美國等一批巨頭化工企業也發函宣布關停。以此在全球供應面上預期減少,而國內各項政策支持下終端需求穩步回升,在供需博弈下,推動國內化工品呈現暴漲局面,不少產品已創歷史新高點,且仍在繼續攀升中。

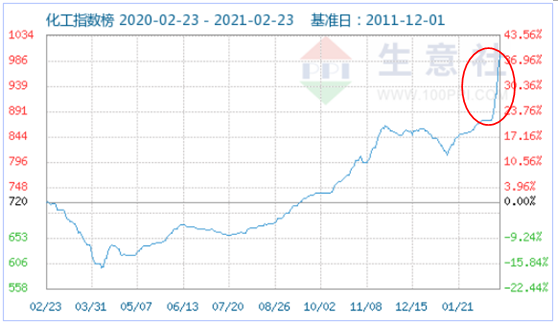

回首2020年,整個化工市場在2020年4月8日創下歷史新低點(598點)之后,市場開始逐步復蘇,據網盛生意寶旗下大宗商品數據商——生意社(100ppi.com)監測顯示,2021年2月23日化工指數攀升至994點,較昨日上升了27點,較2021年1月1日化工指數840點上升了154點,較春節后2月17日化工指數875點上升了119點,節后一周市場漲幅超13.6%,可以看出,春節之后,原油帶動化工板塊急速上行,市場異常火爆,在成本、供應和需求多面利好下,幾十種化工品漲幅可觀。(注:周期指2011-12-01至今)

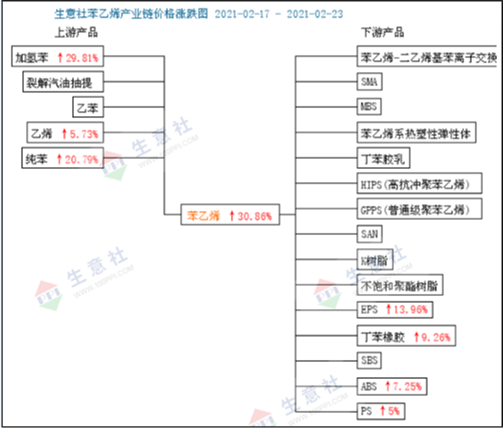

據生意社(100ppi.com)價格監測, 2021年2月17-22日大宗商品價格漲跌榜中化工板塊環比上升的商品共60種,其中漲幅5%以上的商品共35種,占該板塊被監測商品數的38%;漲幅前5的商品分別為異辛醇(42.7%)、正丁醇(工業級)(40.5%)、DOP(38.3%)、聚合MDI(33.4%)、1,4-丁二醇(30.1%),且漲幅均超過30%。緊隨其后的當屬苯乙烯、加氫苯、苯胺、苯酚、苯酐、雙酚A和純苯等,漲幅也超過20%。化工行業漲幅之大,不少產品再次刷新歷史新高, “漲聲”短期難停,但風險度明顯增高,貿易商及終端采購需謹慎。

供需預期失衡,化工行業一片紅!幾十種化工品瘋漲——

供應危機,異辛醇或破20000,漲幅達42.7% ,同比漲幅128.4%

美國多州遭遇冬季風暴,工廠大面積停工。再加之全球貨幣超發,資產通脹,各方面化工原材料開始漲價。新年伊始,異辛醇就喜迎開門紅。山東地區異辛醇出廠價格大幅上漲。主流出廠報價均價由2月12日的11000.00元/噸上漲至2月22日的15700.00元/噸,10天上漲4700元/噸,漲幅42.73%,較去年同期,同比上漲128.43%。

各大工廠調價信息:山東建蘭化工2月22日異辛醇出廠報價16000元/噸,與2月12日相比,報價上漲了5000元/噸;山東利華益集團2月22日異辛醇出廠報價15100元/噸,與2月12日相比,報價上漲了4100元/噸;華魯恒升2月22日異辛醇出廠報價16000元/噸,與2月12日相比,報價上漲了5000元/噸。上游丙烯行情高位盤整,原材料支撐較強,下游DOP行情漲勢明顯,采購積極性增強,且異辛醇預期供應不足。生意社異辛醇分析師認為:2月下旬山東異辛醇市場在供需及原料等多方面影響下,異辛醇市場繼續維持高位或窄幅探漲為主。

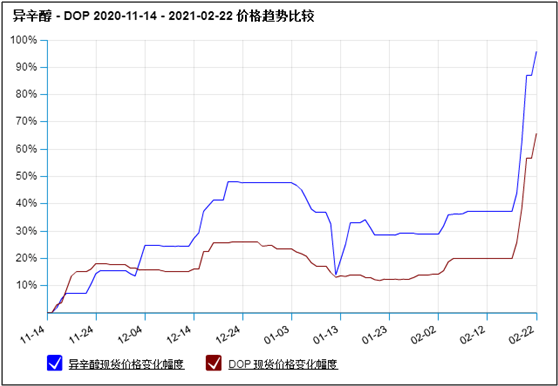

產業鏈大漲帶動DOP同比暴漲92.17%,節后大漲38.3%,目前行情日趨穩定,警惕價格大跌。

節后DOP價格大漲,至22日漲幅38.3%,23日,DOP報價繼續調漲至14025元/噸,較節前上漲4000元/噸,漲幅39.55%,同比上漲92.17%。節后價格大幅上漲的主要原因是美國寒潮影響影響導致化工廠家停產較多,化工產品產量大減,產業鏈受刺激價格大漲,DOP原材料異辛醇及苯酐價格暴漲,但隨著天氣回暖,美國寒潮對生產影響減弱,廠家恢復生產,后市上漲支撐不足,23日DOP價格上漲幅度減小,DOP價格趨穩。而高價使得下游客戶采購積極性較低,客戶以剛需為主。 總體來說,成本方面,原材料價格暴漲刺激DOP價格上漲,供需來說,DOP供給充足,下游需求剛需為主,后市DOP上漲支撐減弱,預期后市DOP行情趨穩,警惕價格下行。

牛年“牛行情” 正丁醇節后大幅拉漲,漲幅達40.5% ,同比漲幅158%

春節前,國內正丁醇行情整體走勢穩中向上靠攏,節前出貨順暢,工廠現貨供應緊張,個別工廠多開始限量接單,多接年后訂單,節前下游丁酯原料庫存水平偏低。春節過后,開工首日,國內正丁醇市場行情迎來牛年第一次大幅拉漲,18日單日漲幅800-1300元/噸,正丁醇現貨持續緊張,業者心態積極,市場氣氛樂觀,持貨商惜售情緒漸升,下游用戶積極采購,推動市場重心上漲。隨后19、20兩日,正丁醇出廠價格繼續大幅上行,現貨流通量不多,單日漲幅均在500-1000元/噸,截止22日,正丁醇市場整體貨源維持緊張局面,市場報價延續高位堅挺,山東地區正丁醇出廠價參考在14500-14800元噸附近,山東地區正丁醇出廠均價參考14633元/噸,與春節前正丁醇市場參考均價9300元/噸相比,價格上漲5333元/噸,節后漲幅40.5%,同比上漲158.24%。

目前,國內正丁醇場內現貨供應緊張的局面暫未得到緩解,下游丙烯酸丁酯需求度較高,且上圖可以看出原料支撐有力,生意社正丁醇數據分析師認為,我國正丁醇市場行情多持續高位堅挺運行,價格或有繼續小幅上探可能。

寒潮天氣疊加裝置檢修,聚合MDI瘋狂上漲,漲幅達33.4%,同比上漲95.82%。

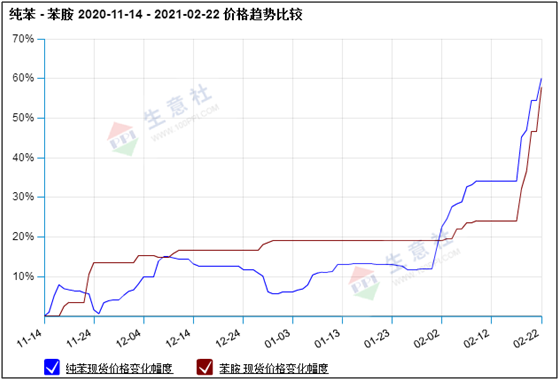

美國受寒潮天氣影響,節前國內聚合MDI市場高位區間整理,節后預期漲勢較足。國內重巴MDI裝置2月底檢修,國外歐洲亨斯邁MDI裝置3月檢修,另外美國受突襲的寒潮影響,巴斯夫MDI裝置凍損,科思創MDI裝置降負。國外裝置故障和檢修消息偏多,節后國內聚合MDI市場行情瘋狂上漲,基本上報價僅維持半天,當天再度上調。目前業內人士對大宗商品普遍看漲,大環境國際油價強勁反彈。原料方面,純苯市場整體呈現穩中上漲趨勢;山東主力苯胺企業3月初計劃檢修,目前僅較少外銷量,苯胺市場價格上漲。企業方面,目前煙臺萬華及上海科思創、亨斯邁均無對外指導價格報出。市場方面,上海貨/萬華貨商談價25300元/噸左右。(含稅桶裝周邊送到價)

目前國內外利好消息不斷,國內生產企業不對外報價,國外生產企業不乏檢修消息。生意社聚合MDI分析師預計,短期國內聚合MDI市場行情仍能夠寬幅上漲,具體價格持續半日為主。

利好持續 BDO市場持續上漲,節后上漲30.1%,同比上漲123%

國內BDO市場行情持續大幅上漲。根據生意社監測的樣本數據顯示,截止2月22日,國內BDO生產者均價為22175元/噸,價格環比上漲67.04%,同比上漲122.86%。生產企業報價持續上漲,市場跟漲情緒高漲,短時間內BDO市場行情高位持續。

國內BDO市場延續上行態勢。目前市場供應端供應依然偏緊,廠商惜售意愿強烈,報盤高端向上。主流商談重心在22000-23000元/噸(散水承兌送到),提振業者信心及刺激中下游追漲心態,市場重心大幅上行。裝置方面,新業2月15日停車5天,持續關注;盤錦大連負荷5成;東源20-26日停車檢修。當前工廠強勢報盤,貨源偏緊局面持續。生意社BDO分析師預計,短期內國內BDO市場行情高位震蕩為主。

國際裝置集中減產,150萬噸/年的苯乙烯裝置額外關停,供應預期減少下,節后苯乙烯大漲29.5%,同比上漲 40.2%

苯乙烯市場整體大幅上漲。成本端看,春節期間,油價利好不斷,苯乙烯成本繼續上移。而純苯港口庫存處于下降通道中,加之原油提振,預計短期純苯重心將繼續走高,利好苯乙烯走勢。供應端看,目前國內供應維持高位,但進口處于低位,且有出口套利空間。目前國外苯乙烯裝置故障較多,同時3、4月份亞洲裝置有集中檢修的計劃,預計進口貨源供應持續偏緊,預計國內華東主港壓力不大,低庫存將繼續支撐苯乙烯價格。下游方面,隨著春節假期的結束,三大下游的需求也逐漸恢復正常水平,給苯乙烯價格上漲帶來支撐。 原油或將在通脹和經濟復蘇預期下繼續走強,而苯乙烯受此影響下或將繼續走高,據估計,國際裝置意外關停,計劃外關停裝置增加,預計3-5月份進口數量將下滑,到港數量預計減少,供應減少情況下,生意社預計短期苯乙烯繼續維持高位運行。

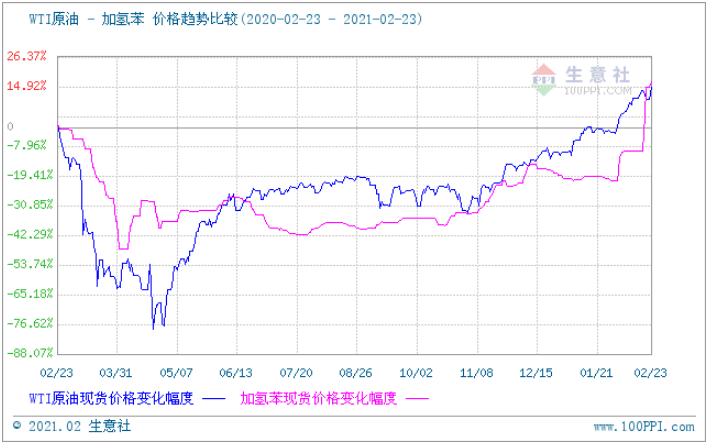

多重利好加持,節后加氫苯大漲27.7%,同比上漲

加氫苯調整主要受純苯影響,春節前后中石化純苯掛牌價共上調三次,春節前后中石化純苯掛牌價共上調三次,累計上調1000元/噸。

純苯來看,本輪上漲始于1月底,中金石化純苯裝置重啟失敗后,其年產48萬噸的裝置開車時間拖后了一個月。整個2月對市場供應量有一定影響,中金石化的下游采購商基本都以集中在華東地區的長約客戶為主。在未來市場預期供應減少的利好因素下,市場交投激增,節前部分客戶加大了采購量,造成短時間內需求大增,華東地區市場價格接連走高。而加氫苯作為純苯的替代產品,走勢基本與純苯保持一致,受純苯價格推動加氫苯市場一路走高,截止發稿華東地區加氫苯價格漲至6400~6450元/噸,較節前上漲約1200元/噸,貿易商多數惜售心理較強,主動報價較少,主產區河北地區出廠價格大漲,低價貨源難尋。

利好“席卷”能化圈,節后七天苯胺大漲27.1%,同比上漲61.5%

美國嚴寒天氣席卷能化領域,原油、純苯外盤大幅上漲,支撐國內純苯價格走高;下游苯乙烯同樣受利好上漲,提振純苯價格。國內純苯企業受利好消息,春節期間出貨良好,價格推漲。純苯價格大幅上漲,成本面支撐,苯胺挺價上行。春節期間消息,金嶺20萬噸/年苯胺裝置三月有檢修預期,受該消息影響,下游提前備貨,苯胺企業庫存迅速釋放,上漲態勢延續至節后。

成本方面,游有新增裝置預計投產,純苯供應預計收緊,價格仍有上行空間。但隨著國外裝置恢復供應,純苯走勢預計緩和。繼續關注下游采購情況,國內外純苯裝置動態,原油、外盤以及苯乙烯走勢等對純苯價格的影響。 成本面仍有上漲空間;金嶺苯胺裝置有檢修預期,市場供應預計減少;下游MDI供應緊張,裝置負荷高位,需求支撐較強。苯胺價格或繼續上漲,有望破萬!持續關注原料面走勢,市場供需端變化,苯胺裝置運行、檢修情況。

牛年牛起,上下游利好支撐,苯酚大漲24%

春節過后,首個工作日苯酚工廠領漲助推市場走高,貿易商緊隨報盤推漲,在上下游利好支撐下,臨近周末苯酚市場再度推漲,下游企業積極復工,市場熱度增加,輕松跨過7000元大關直逼8000元,新周開單各大市場兩日直達8500-8800元/噸。 據生意社監測數據顯示,開單首日工廠率先推漲,市場報盤緊隨上行,如下圖分別為華東地區主流工廠報盤和全國苯酚市場報盤,2月17日苯酚市場報盤6675元/噸,至22日漲幅24%,23日苯酚市場最新報盤至8550元/噸,節后累計漲幅28%。

利好加身,牛年趕上牛行情,節后苯酐大漲21.8%,同比上漲37.83%。

生意社監測顯示春節之后國內鄰苯法苯酐市場價格行情大幅上漲,22日鄰苯法苯酐報價為7250元/噸,單日漲幅高達17.41%,近期苯酐價格走勢暴漲,場內現貨供應正常,苯酐市場行情飆升。

近期苯酐市場價格大幅上漲,市場走貨情況正常,下游需求增加,鄰苯價格走勢維持高位,增塑劑行情大幅走高,苯酐價格行情暴漲。國內苯酐廠家開工維持低位水平,場內苯酐開工率在6成左右,國內苯酐現貨供應略顯緊張,場內苯酐價格走高,下游增塑劑行業大幅上漲,實際成交明顯利好,苯酐價格行情上漲。華東地區苯酐市場價格走勢上漲,場內高端成交有限,華東地區鄰法貨源商談主流在7200-7500元/噸,萘法貨源商談主流在6800-7000元/噸;華北地區苯酐市場主流報價在7000-7200元/噸,苯酐場內觀望心態仍存,下游采購有所好轉,節后下游DOP價格大幅上漲,給與苯酐市場一定的利好支撐,受影響苯酐市場價格暴漲。

佳節后苯酐下游DOP市場價格大幅上漲,根據生意社監測顯示截止22日國內DOP價格為13900元/噸,場內異辛醇價格大幅上漲,DOP原材料成本價格走高,DOP企業設備開工暫穩,PVC價格震蕩上漲,下游客戶需求回暖。增塑劑行情上漲動力加大,成交價格以實時價格為準,總體DOP價格在14000-14500元/噸左右,后市DOP行情上漲動力加大,國內苯酐受下游利好支撐價格暴漲。 綜合來看近期原油價格走勢強勢,加之下游增塑劑行業行情大幅上漲,苯酐市場受利好疊加影響,預計后期苯酐市場價格節后或將持續上漲。

雙酚A市場不負眾望,一步登天。節前已是新高點,節后繼續發力再創新高。雙酚A節后再漲5000元,漲幅21%,同比上漲115.5%。

節后雙酚A市場跳躍上漲,日日走高1000元/噸,從不缺席,據生意社監測數據顯示,截止發稿雙酚A貿易商報盤至24000元/噸,再創新高點。

原料苯酚和丙酮市場延續漲勢,苯酚方面節后第一個工作日就進入漲勢狀態,截止目前漲幅1500元/噸,23日早間開盤,利華益維遠續漲500元/噸執行8300元/噸。丙酮方面毫無疑問連漲數日,23日早間開盤,利華益維遠續漲600元/噸執行8600元/噸。從原油大漲持續拉動純苯上行,從原料成本端對酚酮產業鏈利好持續釋放,且短期利好仍存。下游環氧樹脂市場繼續高位運行,市場報盤漲至29000元/噸,節后上行2000-3000元/噸,固體環氧樹脂報盤也在22500-24000元/噸,且目前工廠訂單交付為主,場內無現貨,提貨均需要排隊。當前市場行情向好發展,但隨著年關臨近,物流影響較大,流通貨源也會首先,實單情況會有所下降。

當前整個行業自上而下“漲”字當先,生意社看來,2月份國內市場依舊居高不下,市場操作者信心充足,且高價之下下游仍有剛需。生意社預計華東地區雙酚A市場或將在23500-24500元/噸。

“漲聲”仍在持續,化工行業仍存上漲預期

前段時間正逢春節假期,節前大家在置辦年貨是可能已經發現物價漲幅很大,甚至同一個產品同一天賣到兩個價格,包括農產品蔬菜等,同比去年也是翻翻的行情,緊接著,生活用品也在上漲,家電行業節后上市也出現調漲信息。據悉,TCL各類產品宣布漲價,原因就是成本增加。海爾空調此前更是發給經銷商的調價通知中,更是直接:銅漲了30%,鐵漲了30%,塑料漲了35%,不銹鋼暴漲45%......據相關報道,家電行業的漲價與原材料成本上行有關。

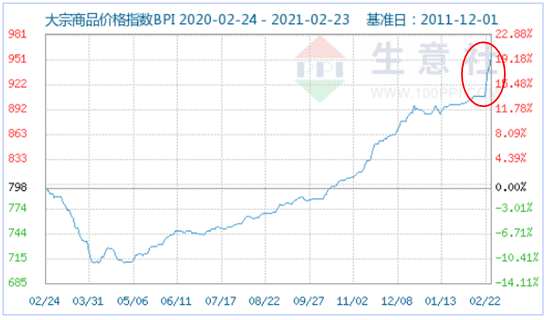

2月23日大宗商品價格指數BPI為969點, 較昨日上升了13點 , 較周期內最高點1019點(2012-04-10)下降了4.91%,較2016年02月03日最低點660點上漲了46.82%。 (注:周期指2011-12-01至今)如下圖所示:

生意社來看,原油價格上漲這這次支撐化工品價格上漲的主要原因,生意社監測數據顯示,2月份WTI累計漲幅18.2%,其中純苯、丙烯、酚酮、醋酸和增塑劑均呈現不同程度的上漲幅度,從終端來看,節后終端需求復蘇遠超預期,成本帶動下終端順勢上行。而目前海外疫情反復疊加海外裝置停產,國際訂單需求提升對國內市場也呈利好支撐。生意社化工行業分析師認為,原料緊缺之下,當前漲勢仍將持續,漲速或將放緩,但后期波及產品將進一步擴大。受益于當前國內經濟復蘇和出口市場向好的良好態勢下,化工行業景氣度或將持續向好。

(文章來源:生意社)