從商品屬性看原油供應過剩依舊較為嚴重,近期的凍結產量協議對全球原油市場短期的供需格局沒有實質性的改善和影響,只能說是一定程度上提振了市場的信心。

從NYMEX原油指數技術圖來看,當前原油指數價格反彈受到60天均線明顯壓制,而從更大級別的周線和月線來看,原油價格在周線級別只是出現企穩跡象,價格反彈受到10周均線壓制;原油價格月線圖則僅顯示跌勢暫緩。

綜合來看,原油反彈步伐略顯沉重,理性來講原油陷入低位振蕩的概率較大。樂觀來講的話,NYMEX原油指數反彈短期目標位關注60天均線36.5美元附近,中長期反彈目標位可能到50美元附近,下方支撐位關注30美元/桶整數關口。悲觀的話,不排斥原油價格再探新低,但下方空間一定是有限的。

國內化工短期走勢具有獨立性 品種間強弱分化明顯

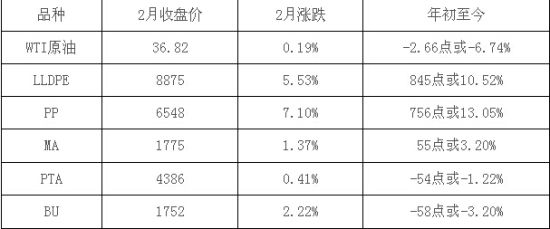

但從上表數據可見,2月份乃至年初至今,我國化工品期貨整體走勢強于外盤原油走勢,同時國內化工品種間的強弱差異也是十分明顯。首先,LLDPE(9215, -70.00, -0.75%)和PP屬于化工中的強勢品種,在年初至今原油累計下跌近7%的情況下,兩者累計漲幅超過10%;其次,甲醇月線也是連續三個月收紅,但幅度不及LLDPE和PP,且2月K線沖高回落明顯,留有長上影線;最后,PTA(4588, -106.00,-2.26%)和瀝青是化工品中表現較弱的兩個品種,從月線和周線級別來看,兩者僅是低位企穩,反彈跡象并不明顯,日線圖上PTA和瀝青反彈分別自1月中旬和2月中旬開始,但反彈走勢均不流暢。

目前,雖然國內化工期貨走勢呈現出了一定的獨立性,但是原油價格對化工的影響在長期內依然是顯著的。

因此,若原油持續低位振蕩或再探低點,需警惕國內化工期貨展開調整;若原油延續振蕩反彈走勢,那么國內化工整體保持回調買入策略,LLDPE和PP多單依托短日均線謹慎持有,關注瀝青和PTA補漲買入機會,甲醇調整不破長日均線的話,也可背靠長日均線支撐重新做多入場,反之觀望。